AUX 58 MILLIONS DE DÉTENTEURS DU LIVRET A, AUX FAMILLES QUI CROIENT ENCORE EN L'AVENIR

Le Conseil des prélèvements obligatoires, rattaché à la Cour des comptes, vient de publier un rapport qui recommande de baisser le plafond du Livret A de 22 950€ à 19 125€ et de fiscaliser l'épargne au-delà de ce seuil (1)(2).

Pendant que l'inflation réelle dévore votre pouvoir d'achat, ces technocrates veulent vous priver de votre dernière bouée de sauvetage financière.

Cette attaque frontale contre l'épargne populaire intervient dans un contexte où les Français ont déjà subi deux baisses successives du taux de rémunération en 2025, passant de 3% à 1,7%, soit la plus forte chute depuis la crise financière de 2008 (3).

LES CHIFFRES QUI FONT PEUR AU SYSTÈME

432 milliards d'euros sont placés par les Français sur les Livrets A, un montant historique qui témoigne de l'attachement des ménages à ce placement sécurisé (4).

58 millions de détenteurs, soit 83% des Français, possèdent ce placement qui représente pour beaucoup leur unique épargne de précaution (1).

Le plafond visé par la Cour des comptes serait abaissé à 19 125€, soit une réduction brutale de 3 825€ qui forcerait des millions d'épargnants à retirer leurs fonds ou à les voir taxés (2).

Votre perte réelle en 2024 : l'inflation s'est établie à 2,0% en moyenne annuelle selon l'INSEE, mais cette moyenne masque des hausses bien plus importantes sur les produits de première nécessité que vous achetez quotidiennement (5).

Le Livret A a été maintenu à 3% jusqu'en janvier 2025, puis ramené à 2,4%, avant de chuter à 1,7% en août 2025, une dégringolade qui réduit drastiquement le rendement réel de votre épargne (6)(7).

Sur 20 000€ épargnés, cela représente une perte de pouvoir d'achat qui s'accumule année après année, érodant silencieusement le fruit de vos efforts.

Ce chiffre fait PEUR au système parce que le Livret A n'est plus seulement un outil d'épargne de précaution, il est devenu un produit de placement pour les ménages qui cherchent à protéger leur patrimoine dans un environnement économique incertain (8).

Ils veulent briser votre indépendance financière en vous forçant à placer votre argent sur des produits plus risqués ou plus taxés, vous rendant ainsi dépendants des fluctuations des marchés et des décisions arbitraires de l'État.

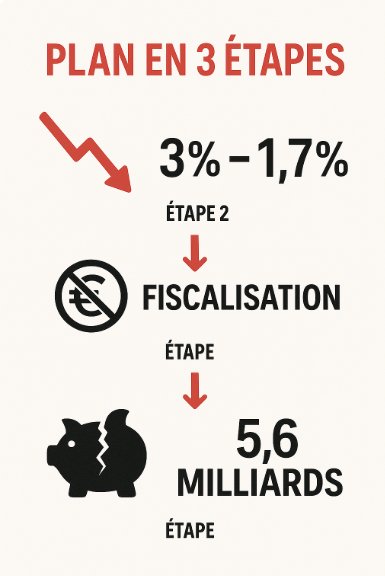

Leur méthode est diabolique et suit un plan en trois étapes parfaitement orchestré.

D'abord, une érosion programmée avec deux baisses successives en 2025, ramenant le taux de 3% à 1,70%, soit la plus forte chute depuis 2008, qui décourage progressivement les épargnants (7).

Ensuite, une fiscalisation des intérêts générés au-delà du nouveau plafond abaissé, transformant un placement défiscalisé en un piège fiscal pour ceux qui ont eu le tort d'épargner trop (2).

Enfin, un manque à gagner de 5,6 milliards d'euros pour l'État en 2025 qu'ils veulent récupérer sur votre dos, alors que ce sont vos économies qui financent le logement social et les infrastructures publiques (9).

Le piège se referme méthodiquement, étape par étape, sans que la majorité des Français ne réalisent ce qui se prépare.

SIGNEZ LA PÉTITION MAINTENANT - PROTÉGEZ VOTRE ÉPARGNE

CE QUE LES MÉDIAS MAINSTREAM NE VOUS DISENT PAS

L'État a dû se passer de 3,667 milliards d'euros de recettes en 2024 à cause des exonérations fiscales sur les livrets, un montant qui a été multiplié par plus de trois en deux ans, passant de 1,01 milliard en 2022 à 2,04 milliards en 2023, puis 3,667 milliards en 2024 (10).

Mais qui profite vraiment de cette niche fiscale, et pourquoi le gouvernement cible-t-il maintenant l'ensemble des épargnants plutôt que les plus fortunés ?

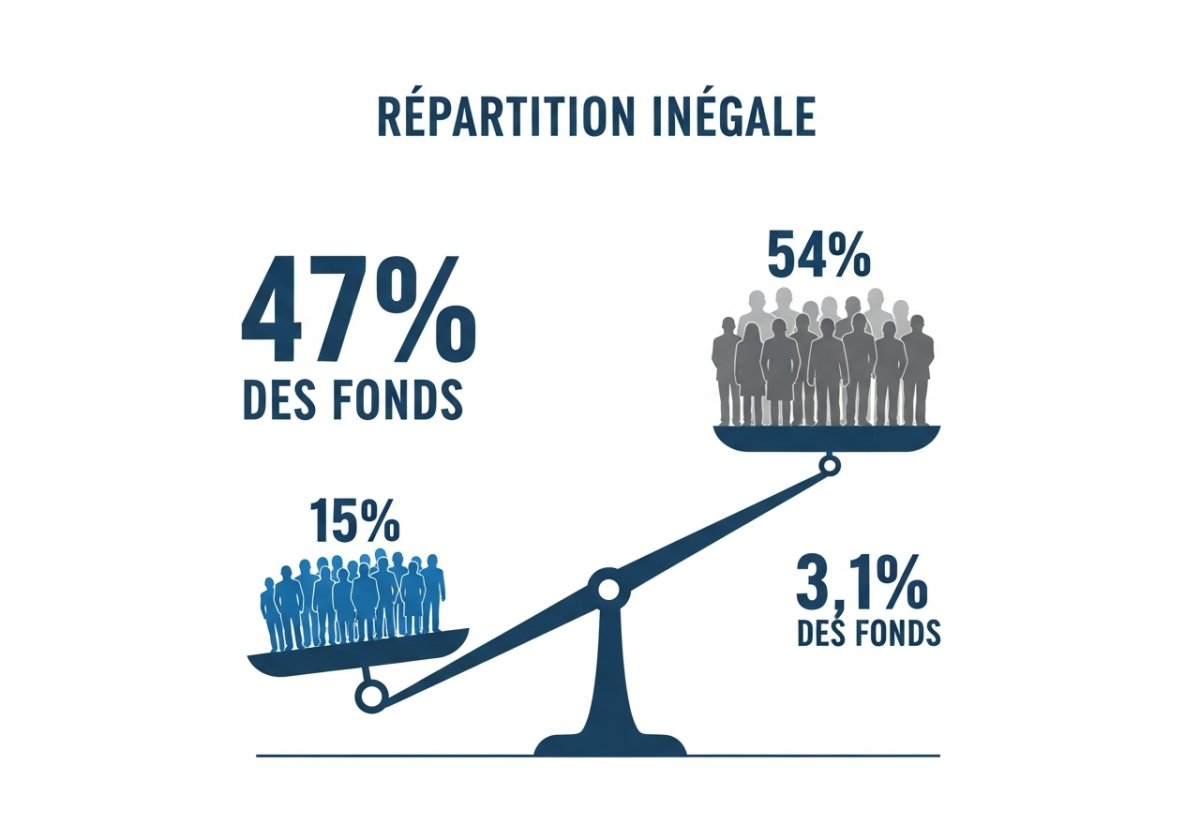

15% des détenteurs ont atteint ou dépassé le plafond de 22 950 euros et concentrent à eux seuls 47% de l'encours total, ce qui représente environ 8,5 millions de personnes qui ont réussi à constituer une épargne de sécurité substantielle (10).

À l'inverse, plus de la moitié des épargnants, soit 54%, doivent se contenter de moins de 3 000 euros sur leur Livret A, représentant à peine 3,1% de l'encours, ce qui montre que la majorité des Français utilisent ce placement pour une épargne de précaution modeste (10).

Vous voyez le schéma ? Plutôt que de cibler les gros patrimoines avec des mesures spécifiques, ils s'attaquent à TOUS les épargnants, y compris les plus modestes, en abaissant le plafond et en fiscalisant les dépassements, une mesure qui touchera en priorité les classes moyennes qui ont patiemment constitué leur épargne.

Cette approche indifférenciée révèle une volonté de faire payer à l'ensemble des Français les déficits budgétaires de l'État, plutôt que de s'attaquer aux véritables niches fiscales qui bénéficient aux plus riches.

NOTRE ULTIMATUM - 5 EXIGENCES NON-NÉGOCIABLES

Nous ne négocierons pas. Nous ne reculerons pas. Voici nos conditions.

1. MAINTIEN INTÉGRAL du plafond à 22 950€. Aucune réduction.

2. ABOLITION de tout projet de taxation de l'épargne réglementée.

3. INDEXATION RÉELLE sur l'inflation constatée par les Français.

4. AUDIT CITOYEN sur l'utilisation des fonds du Livret A.

5. TRANSPARENCE TOTALE sur les décisions du Conseil des prélèvements obligatoires.

Pas de compromis. Pas de demi-mesures. Tout ou rien.

REJOIGNEZ LES MILLIERS DE FRANÇAIS QUI DISENT NON - SIGNEZ ICI

POURQUOI CETTE BATAILLE EST EXISTENTIELLE

Comprenez bien : ce n'est pas qu'une question d'argent, c'est la bataille finale pour notre souveraineté financière, pour le droit de chaque Français à constituer librement une épargne sans que l'État ne vienne constamment modifier les règles du jeu.

Pourtant, le gouvernement a déclaré qu'il "n'envisage absolument pas de toucher au fonctionnement du Livret A, ni à travers une réduction de son plafond, ni par une fiscalisation", des propos rassurants du ministre Roland Lescure qui affirment que ces recommandations n'engagent que la Cour des comptes (11).

MAIS ces recommandations restent sur la table et peuvent ressurgir à tout moment, dès que le contexte politique ou budgétaire changera, transformant ces promesses en paroles creuses.

Un peuple sans épargne est un peuple sans avenir, condamné à vivre au jour le jour sans pouvoir se projeter ni transmettre quoi que ce soit aux générations suivantes.

Un peuple sans patrimoine est un peuple sans mémoire, coupé de ses racines et incapable de construire une stabilité familiale sur le long terme.

Un peuple sans transmission est un peuple condamné à recommencer éternellement de zéro, chaque génération devant repartir de rien sans pouvoir s'appuyer sur les efforts de ceux qui l'ont précédée.

Ils le savent parfaitement. C'est exactement pour ça qu'ils attaquent votre Livret A, ce symbole de l'épargne populaire française qui permet aux familles modestes de se constituer un matelas de sécurité et de transmettre quelque chose à leurs enfants.

En détruisant ce pilier de l'épargne française, ils détruisent la possibilité même pour les classes moyennes et populaires d'accéder à une forme d'indépendance financière, les rendant ainsi totalement dépendantes des aides de l'État et des fluctuations économiques.

AGISSEZ MAINTENANT AVANT QU'IL NE SOIT TROP TARD

Chaque signature compte dans cette bataille pour la défense de l'épargne populaire.

Chaque voix compte pour faire entendre la colère légitime des 58 millions de détenteurs de Livret A.

Ensemble, nous représentons une force considérable que les décideurs politiques ne peuvent ignorer, une majorité silencieuse qui refuse de voir son épargne confisquée.

Ne laissez pas confisquer le fruit de vos années d'économies, ces sacrifices quotidiens que vous avez consentis pour mettre de côté quelques dizaines ou centaines d'euros chaque mois.

Le temps de l'action est venu, car une fois ces mesures votées, il sera trop tard pour faire marche arrière.

SIGNEZ LA PÉTITION - DÉFENDEZ VOTRE PATRIMOINE

"Un peuple qui ne peut épargner est un peuple condamné à la servitude volontaire."

Epoch Times - "Livret A : son plafond pourrait être réduit à 19 125 euros et l'excédent taxé" (1er décembre 2024)

Moneyvox - "Nouveaux plafonds, intérêts fiscalisés... Des propositions choc pour le Livret A" (décembre 2024)

Meilleurtaux Placement - "Livret A 2025 : rendement moyen et intérêts types" (décembre 2025)

Cercle de l'Épargne - "Livret A : une pluie de records pour 2024" (janvier 2025)

INSEE - "En 2024, fort ralentissement des prix à la consommation en moyenne annuelle" (janvier 2025)

Selexium - "Livret A : taux, plafond et fonctionnement en 2025" (avril 2025)

Meilleurtaux Placement - "Livret A 2025: taux moyen 2,16% et gains annuels" (décembre 2025)

Econostrum - "Livret A : vers la limitation des avantages en abaissant le plafond ?" (décembre 2024)

Europe1 - "Un nouveau coup de rabot sur le Livret A ? La Cour des comptes suggère de baisser son plafond" (2 décembre 2024)

MoneyRadar - "Les livrets d'épargne font exploser la facture pour l'État : 3,7 milliards d'euros en 2024" (juillet 2025)

Journal de l'Économie - "Livret A : l'exécutif tranche, pas de changement malgré le rapport du CPO" (décembre 2024)

Commentaires